我们知道,在买重疾险的时候,如果身体情况不符合健康要求导致不能投保,会让人很焦虑。于是就会有一些保险公司针对这个群体,开发出易核版的重疾险产品,这时候我们就要精挑细选,选择符合自己身体情况的产品。

那么问题来了,市面上保险公司那么多,如何挑选易核版的重疾险成为了大多数人的难题,接下来我为大家推荐一款不仅具有核保优势,同时各项基本保障也很优秀的重疾险——中国人保的爱无忧(易核版)。

人保大品牌,实力强悍值得选择!

中国人保成立于1949 年,被誉为是新中国的“保险业长子”,“根正苗红”有着悠久历史,当属中国保险业的开拓者和引领者,一直以来都是实力与名气兼备!

发展至今,中国人保的注册资本已经达到了257亿元,旗下拥有10多家专业的子公司,并且在全国36个省市开展保险业务。而除了看公司背景,买保险最关心的当然就是赔付能力了!公司有没有钱赔,才是保险最根本的体现之处。

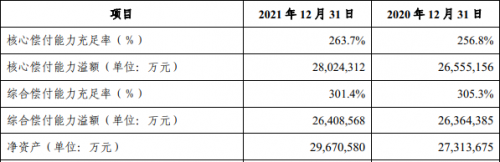

据银保监会给出的标准:核心偿付能力充足率达到50%及以上,综合偿付能力充足率达到100%及以上,风险综合评级不低于B类,认定为偿付能力达标。

再来看看中国人保最新一期的信息披露报告:

(图片来源于网络)

2021年底时,中国人保其核心偿付能力充足率、综合偿付能力充足率分别达到了263.7%、301.4%,代表着在发生出险理赔时,人保有着充分的实力和能力,为大家赔付保额,迅速到位保障!

健康保障实力出众,全面呵护贯穿一生!

除了公司实力外,咱们买重疾险还是要考虑到今后万一患重疾时保司能赔付多少保险金,所以,重疾险的赔付次数和赔付比例也是非常重要的考量维度。

人保爱无忧(易核版)是一款保障终身的重疾险,且身故责任不捆绑,产品形态灵活,等待期仅90天,对比其他产品180天的等待期,更快速落实保障!

基础保障中,重疾可多重赔付,不同种重疾,间隔期仅1年,即可获得2次赔付,理赔门槛更低,保障持续更久!中症保障20种疾病,最多可不分组赔2次,每次赔付60%保额;轻症保障40种疾病,最多可不分组赔3次,每次赔付30%。总的来说,重/中/轻症的赔付比例和次数表现十分优异。

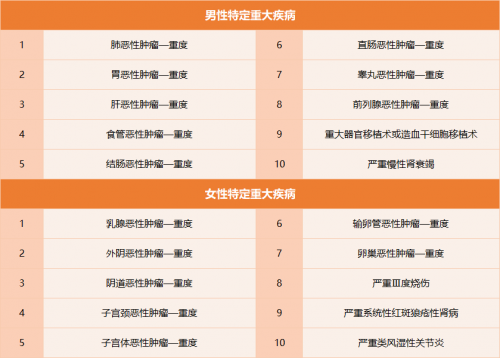

可选保障中,有可附加特定重大疾病保险金,分别覆盖10种男性高发重疾与10种女性高发重疾,其保障期间是18周岁(含)至60周岁(不含),给到事业奋斗期更充足的保障。

可选保障中还有一项是身故/全残保险金,年满18周岁前(不含),赔付累计已交保费,年满18周岁后(含),赔付100%基本保额。这项保障可根据家庭情况酌情选择。

突破常规的核保优势,给更多患病人群带去投保希望!

试问有多少人的重疾险投保计划,都在核保上遗憾止步!而爱无忧(易核版)大胆突破常规重疾核保底线,为更多患病人群带来投保新希望。

1、肺结节≤5MM,有机会标体承保

结果仅供参考,具体以投保时核保为准

肺结节是大多数重疾险拒保病症,只有少部分核保宽松的重疾险,允许≤3MM的肺结节,连续2年无变化除外承保。而爱无忧(易核版)直接将核保条件放宽到:50岁以下,肺结节≤5MM,无戒烟时间要求,符合条件就有机会标体承保!

2、甲状腺癌术后,符合条件可除外承保

得过癌症手术后还有机会投保吗?

对于保险公司而言,癌症是一个十分敏感的词汇,绝大多数得过癌症的人群再想配上保障,可谓是“难于上青天”!但中国人保设计的爱无忧(易核版)就此打破常规,只要患者在甲状腺癌术后半年,恢复良好,复查无异常,且没有发生转移,就还有机会除外承保。这给了甲癌术后的患者重新承保的机会。

结果仅供参考,具体以投保时核保为准

3、常见疾病,也有机会标体承保

我们不经意做体检时查出来的不痛不痒的“小毛病”,医生说不用治疗无大碍,但无论是投保重疾险还是医疗险,不是除外承保就是直接拒保,让人十分懊恼。

爱无忧(易核版)在这点上也做的非常周到,对以下常见疾病的核保相当宽松,满足条件甚至可以正常承保:

结果仅供参考,具体以投保时核保为准

比如甲状腺结节、乳腺结节、脂肪肝、乙肝、小三阳、高血压、高血脂等等。上述常见病,其他热门重疾险也能承保,但不是除外,就是加费,甚至延期。但爱无忧(易核版)就有机会标体承保,对于现在的亚健康人群来说,实在是难得的好机会。

总的来说,爱无忧(易核版)拥有超优的核保条件,也给到了千千万万亚健康人群新的投保机会,无疑是当下互联网时代的创新产品!同时,中国人保作为保险行业的佼佼者,旗下产品多年来不断精进,引流发展,相信未来也会不断创新,设计出更加人性化的好产品!亚健康人群如果觉得重疾投保难,可不要错过爱无忧(易核版)哟!